捷宁保科普 | 社保中的医保,到底如何使用?

医保作为我们最基础、最普惠的医疗保障,几乎人人都有,但一说到使用,相信很多人都需要提前在网上搜索使用攻略。

对于医保,我们不仅要知道如何用,也要知道哪些能报、哪些不能报。

今天捷宁保带你解锁医保使用秘籍,看完再也不被“医保怎么用”难住~

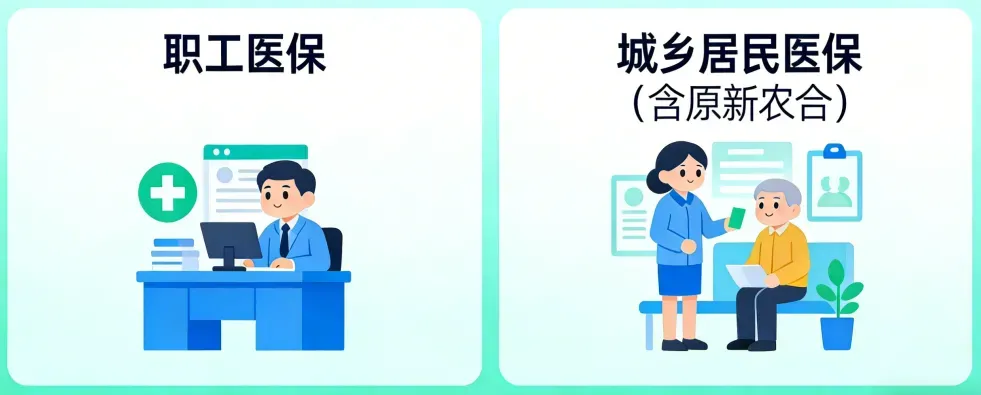

先分清 👉 你交的是哪种医保?

我国的医保主要分为两类:职工医保和城乡居民医保(含原新农合)。

这两种医保对应2大类参保人群,并不互通,并且两者的缴费方式和使用待遇有明显差异, 在使用前还需先弄清医保的类型再使用。

医保有两大账户,用法不同!

我国医保有2个账户:个人账户和统筹账户,用法各不相同。

其中,职工医保有两个账户,居民医保只有统筹账户,二者有所区分。

个人账户

主要是职工个人缴纳的医保费用,归****个人所有,可累积使用,即使医保断缴,账户余额也不会清零。

✅ 可用范围:

-

定点药店购买药品、医疗器械、医用耗材;

-

门诊与住院就医时,支付自付部分;

-

家庭共济:支付本人及近亲属在定点医疗机构的自付费用,以及近亲属参加居民医保的个人缴费。

❌ 不可用范围:

非医疗消费以及非定点机构的消费均不能使用个人账户资金

统筹账户

职工医保中单位缴纳的费用、居民医保的个人缴费和财政补助全部纳入统筹账户,属于全体参保人员,由医保部门集中管理、统一调剂使用。

✅ 可用范围:

门诊、住院时符合医保目录的医疗费用,超过起付线、在封顶线以内的部分由统筹账户按比例报销。

简单来说:个人账户管“自付部分”,统筹账户管“报销部分”,两者搭配使用,能最大程度减轻个人医疗负担。

使用指南

Step1:就医前,一定要带好社保卡或激活后医保电子凭证(刷码使用),没有凭证无法享受报销;

**Step2:**医保报销有“定点限制”,必须去医保定点医院、社区卫生服务中心就诊,非定点机构无法报销。

**Step3:**就诊结束后,挂号、缴费时出示社保卡或医保电子凭证,系统会计算报销金额,扣除报销部分后,支付自付金额即可,无需先垫付再跑报销。

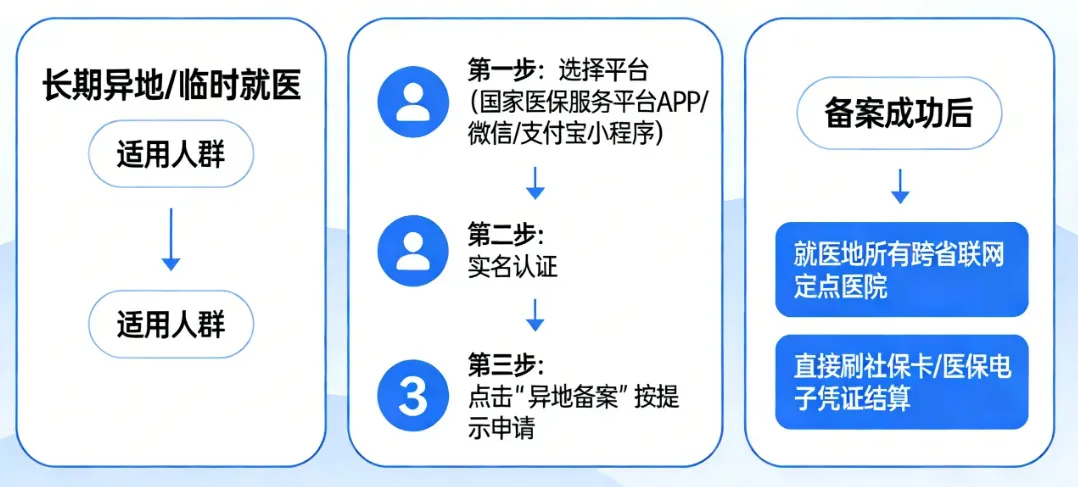

异地就医,医保这样用

不管是长期异地还是临时就医,只需要通过国家医保服务平台APP或微信/支付宝小程序,实名认证后点击“异地备案”,按照操作申请即可。

备案成功后,可在就医地所有跨省联网定点医院就诊,直接刷社保卡/医保电子凭证结算。

异地就医报销按“就医地目录、参保地政策”执行,即使是未提前备案也可补办备案后直接结算或事后报销。

补充提醒:

-

门诊报销有年度起付线和年度封顶线,超过封顶线的部分,需个人全额承担;

-

部分城市在网络挂号时,需自己先付挂号费,到达医院取号后,医保报销的部分会按付款路径原路退回;

-

报销按照一定比例进行,具体以各地颁布政策为主。

医保是我们应对疾病风险的第一道防线。

不管是职工医保还是居民医保,只要掌握正确的使用方法,就能在看病时少花钱、不跑腿、不浪费。

最实用的保障,就是把基础医保用透,再搭配合适的商业保险,才能全方位抵御医疗风险,让我们的生活全方位安心。